土地、房子和日本人:老百姓的梦想——“My home”——老人继承老人的现实和流动化政策

平山洋介(神户大学大学院教授)

平山洋介教授

第二次世界大战后日本社会变化最凸出的特征是老百姓普遍拥有自己的房子。随着经济的迅猛发展,居住在自己的房的中产阶级数量增加,形成了“有房社会”。很多人有稳定工作和收入,有家人,从租房子搬到了自己的房子。而政府在制定并实践住房政策的之际,重视支持人们拥有自己的房子,争取形成普及自家房的社会。房产领域的扩大,不仅仅改善了住房状况,也被认为可以刺激经济增长以及促进社会统一。

私有住房的大众化是在20世纪后半期独特的社会经济条件——人口增长和人口结构的年轻化、结婚和家庭的增加、住房需求和住房建设的增加、强有力的经济增长、雇佣和收入的稳定、厚实的中产阶级层的形成、国家有支援政策,在这种环境下得以普及。在其背景下,高度经济增成长期使用的词汇“My home”不仅意味着有房,还具有立足于工作和收入的稳定,支撑结婚和育儿的意义。

1990年代人口和经济进入“后增长”阶段,住房和社会建设的关系从根本上改变了(平山和泉田2018)。人口减少、少子老龄化、结婚数量减少、未婚者和单身者增加、住房需求和建设的减少、经济维持在最低水平或负增长率、雇佣和收入的不稳定、中产阶级层的缩小、国家随住房相关的支援减少等,这些都是围绕住房所面临的新要素。出于反映新世纪的社会、经济条件,“My home”这个用语的使用频率随即减少。

本稿将关注后增长时代的有房社会与上世纪后半期有什么不同。尤其是住房所有权和社会阶层形成的关联。在人口、经济增长时代,很多家庭从租房到买房都登上了一个阶梯。这种“潮流”的发展,不断扩大有房的中产阶级,这被认为可以提高人们的平等水平。但是,在进入后经济增长的阶段,关于房子的“流动”和“库存”的变化成为阶级化的新原动力。登上“有房”阶梯的家庭的流动呈现停滞状态,同时大量的自家房的库存分布变得更加不均,形成了扩大差距的新框架。如若对日益形成的阶级化状况进行搁置,会带来有损社会稳定的危险。摆在当今的社会面前的是如何减小差距,可谓是一个值得挑战的难题。下面,我就住房领域的变化与社会阶层的新结构的关系,阐述从住房领域入手解决当前差距和不平等现状的重要性(平山、2020)。

年轻人/老年人的有房率

有房家庭比例从1960年代后半期开始大致维持在6成,基本事上没有太大变化,不过,住房领域的结构发生了变化。后经济增长的社会特征是,年轻人买房动向缩小,而老年人的有房比例增高。

年轻一代的有房率下降了。户主为30-34岁的群体在1983-2018年期间,有房比例从45.7%大幅减少到26.3%。同一时期35-39岁的有房率从60.1%下降到44.0%。

降低年轻人家庭有房率的第一个原因是结婚数量的减少。根据人口普查显示,20-34岁的未婚率,1980年的男性为21.5%、女性为9.1%,2015年的分别为47.1%和34.6%,比例明显提高。年轻人群体未婚率进入21世纪也没有大的变化,维持在很高的比例。在日本,是否有房与否和建立家庭有密切关系,大部分人在结婚之前都不买房。年轻一代的未婚率上升也就直接导致了有房率的下降。

第二,由于雇佣和收入变得不稳定,买房人在减少。政府从1990年代开始缓和劳动限制,增加了非正规雇佣。结果,工作不稳定的年轻群体大幅增加。就连正规雇佣群体的收入也是增幅不大,或者有很多人在减少。

第三,围绕购买住房的经济结构发生了变化。在不动产泡沫经济的1980年代,由于通货膨胀经,住房、土地价格持续上涨,造成购房困难。后泡沫经济(1995年-2015年)中,在通货紧缩或反通货膨胀的经济条件下,住房、土地价格下降,住房贷款利率保持较低。尽管如此,实际收入在减少,住房贷款实质负担增加,购房变得更加困难。以前拥有住房与不动产资产的积蓄息息相关。人们对购房的需求是出于经济上的理由,但是后泡沫经济的房地产价格下降,作为资产拥有住房安全受到损害。购房负担加重,但资产价值得不到保障。这是年轻人远离购买住房市场的重要原因。

要理解年轻一代的住房状况,不仅要着眼于世代间的差异,还要着眼于世代内的阶级化。年轻人的实际状态与家庭、工作、住居形态有着明确的关联。大多数情况下,就业和稳定收入才能结婚和育儿,才得以购房。与此相反,工资低、工作不稳定的人未婚率就高,有房率也低。在上一代人中,拥有稳定的工作和收入、有配偶和家人、有房的人居主流。这就出现“全部都拥有”的群体,相反出现年轻一代“全部都没有”的团群体,而且数量不断在增多。

此外,随着有房社会的“成熟”,老年人有房的比例大幅度提高。在年轻人的有房率下降的情况下,整体家庭有房率基本上保持稳定的原因是老年人群体的有房率增加了。户主为65岁以上的家庭,在1983-2018年期间,从246万增到1533万,达6倍以上,有房率达到8成左右的高水准。

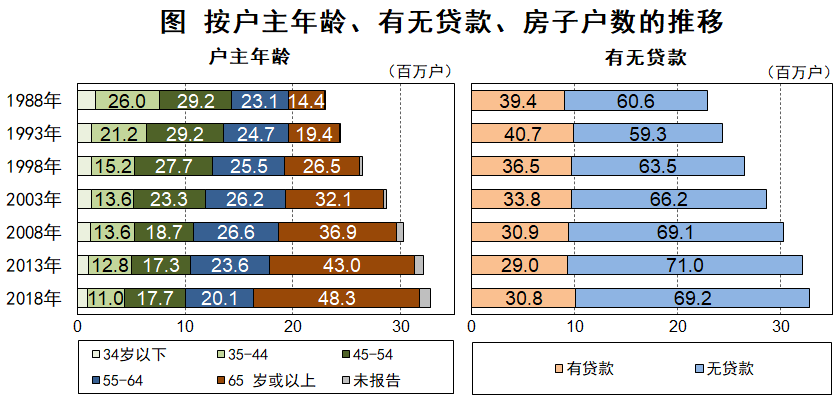

上世纪下半期的有房社会以“年轻”为特色,My home是年轻夫妇养育孩子的场所。新世纪成熟的有房社会的特征的是“老”(图)。有房家庭中,户主未满45岁的1988年占33.3%,2018年下降到13.9%,户主为65岁以上的从14.4%,上升到近5成(48.3%),户主为后期高龄者(75岁以上)的从4.3%上升到22.7%。以年轻人家庭为中心的有房社会的结构发生了剧变,在后经济增长时代,可以说大多自家房也就是“老年人住房”。

注1)该图表示住房统计调查及住房、土地统计调查的结果。关于贷款的有无,按各调查年1年后实施的全国消费实态调查以及全国家庭经济结构调查掌握的有无贷款比率进行分类。

注2)图中的数值是除去不明的结构比。 资料)根据《住房统计调查报告》、《住房、土地统计调查报告》、《全国消费实态调查报告》、《全国家计结构调查报告》制作。

是否可以继续依赖贷款购房

围绕有房世代之间的差异,与贷款买房出现停滞,无房贷住房呈增加倾向有关。所谓的无房贷住房就是指房贷还清或无贷款的房产,处于无债务的状态。有房贷住房指的是带有抵押贷款(住房贷款),尚留有债务的房产。虽然有房率的平均值几乎没有变化,但是如果将房子按有无债务来细分的话,就可以把握有房贷和无贷房贷房子比例的变化。

关于有房家庭的房贷占比,1988年为39.4%,2008年以后则为30%左右(图)。这与年轻人有房率下降的现状相符。从住房的“阶梯”来看,有房贷的房子位居“下段”的租房和“上段”的无房贷住房之间的“中段”,起着住房承上启下的作用,也是“关键”。有房贷住房的减少,意味着无法达到“中段”而停留在“下段”的家庭增加,向“上段”的迈进变得更加困难。

政府推行促进房子的住房政策,不仅是为了改善住房情况,也是出于对经济对策的考量。主要手段是供给住房贷款。从进入低增长期的1970年代开始,政府每次经济恶化时,都会扩大住房金融公库的贷款供给,刺激经济。在特殊法人改革中,公库于2007年被废除。但是,通过住房贷款减税等手段,促进购房的政策还在继续。

正如德国社会学家沃尔夫冈·施特雷克(Wolfgang Streeck)所指出的那样,发达国家在上世纪70年代经济陷入危机以来,抑制增长率下滑的政策核心从国家债务转移到了个人债务(Streeck,2014)。政府为了通过公共事业等刺激景气,不断发行国债。接着,采取了不是促进政府而是促进个人借款的方法。其主力就是通过提供贷款促进购房。英国的政治经济学者科林·克劳奇(Colin Crouch)将增加个人住房贷款债务、减组织经济增长下滑的手法称之为“私营化凯恩斯主义”(Crouch,2011)。增加个人借款的措施是否可持续是另一个问题。进入成长阶段的日本,由于人口和经济的停滞,依赖个人债务的经济对策的开展也逐渐变得困难。那是因为购房贷款没有增加,年轻人的有房率呈下降倾向。

越来越多的无房贷住房

另一方面,无房贷住房家庭从1988年房子家庭总数的60.6%增加到2008年以后的70%左右,形成了大规模群体(图)。其主要原因是人口老龄化。多数家庭通过住房贷款买房,按揭偿还,在步入老龄之前还清了债务。

无房贷住房家庭房费负担较轻,为了形成不动产资产,对提高老年人安全起很大作用。如果超老龄化社会勉强维持安定的话,其几乎被忽略了重要的原因是——老年人的多数是拥有、居住没有债务的住房。在有房社会中,社会保障等制度设计不言自明是以老年人的住房费用负担轻为前提。由于大部分老年人都住在无房贷住房,所以将支付的养老金控制在低水准也无大碍。从这个意义上来说,无房贷住房起到“给自己发放养老金”的作用。

金融厅金融审议会“金融市场工作组”于2019年公布的估算日本人“老后资金还需要2000万日元”引发热议。应该注意的不是热议本身,而是作为估算依据的老龄家庭的家计模型。其中住房费支出只不过占整体的5.5%,比水电费取暖费(8.2%)还少。在研究老龄期家计政策之际,将老年人住在无房贷的房子里,能得到“给自己发放养老金”视为理所当然。

在普及无房贷住房为前提的社会中,租房的老年人会遭受到安全危机。特别是民营租房,不仅面积狭小、设备陈旧,而且入住者有接受拆迁要求的风险。而且,沉重的房租负担会减少养老金效果,损害经济上的安全。由于在高龄者政策的研究中,就像“金融市场工作组”的估算那样,很少有人会考虑租房人的实际情况。有没有无房贷住房给老年阶层造成的阶级分化带来了安全等级的严重差异。

是“财富”还是“浪费”

在后经济增长的有房社会中,积累的大量自家住房库存以及其资产价值的不均等分布,把人们阶级化。托马·皮克提(Thomas Piketty)的社会不平等论引起了包括住房研究在内的广泛领域的关注(Piketty2014)。皮克提说,包括住房在内拥有的资本不平等大于劳动所得的不平等。其倾向随着经济增长率的下降而变得显著。从二战到高度经济增长期,由于战争造成的资本破坏缩小了拥有资本的不平等,增加的劳动收入提高了平等水准。与此相比,在经济增长率下降的1980年代以后,随着劳动收入的增长率下降,战后积累的资本差距导致差距扩大。皮克提的主张暗示,作为后经济增长期加剧社会不平等的因素,有必要关注房产的分布。

在人口、经济停滞的日本,房资价值的“不稳定与普遍存在”成为社会阶级形成的核心要素。虽然人口减少,住房却不断增加,空房率也在飙升。增加不确定性的经济从不动产泡沫的崩溃(1990年代初)到后泡沫的长期停滞、大城市的迷你泡沫(2006-07)、世界金融危机(2007-08)、“异次元”的量化宽松(2013-)都发生了急剧变化。由于人口和经济的变化,房产价值失去了安全性,其分布变得更加不均。

结果,加剧了住房市场的时间和空间的分裂。对某些人家来说拥有的房产市场评价上升算是拥有一笔“财富”,相反,对某些家庭来说,拥有的房产价值持续下降,再加上空房增加,对房主来说,徒增管理负担造成“浪费”。在泡沫经济顶峰时期购房的家庭,由于之后的住房通货紧缩而蒙受巨大经济损失。在东京以外的大城市,地方小城市的住房市场的变动发生很大变化。在东京,由于前所未有的金融量化宽松,住房价格上升,世界金融危机后购房的家庭得到了未实现利润。在地方上的小城市,即使是在迷你泡沫和量化宽松的时期,住房的价格也持续下降,被闲置的房产也在增加。后经济增成长时代的房产,在时间/空间上的“不安定和普遍存在”分化成“财富”和“浪费”,继而产生了社会阶级的新结构。

有积蓄族/吃光族/出租族

上世纪后半期的房子是“独立的家庭”的所有物。从地方来到大城市的年轻人,从出生的家庭、地区、阶层等中独立出来,想要得到自己的家。预计登上住房“梯阶”的群体的扩大会使中产阶级数量增多,被认为提高人们的平等水准。与此相反,在房子数量增多的经济增长成长后的社会,根据“几代人的家庭”如何形成、利用住房资产,产生新的不平等结构。

房子不仅是居住用户的所有物,还作为家族的资产,通过遗产被下一代继承。在成熟的社会中,父母一代的房子持有率高,子女一代兄弟姐妹少,继承父母的房子的孩子在增加。也就是说,随着住房数量的增加,除了自己居住的住房外,还拥有“附加住房(第二套房等)”。该附加住房被用于家族成员居住,或者作为租赁房出租。而且,父母给儿女出钱帮助购房的情况也在增加。政府作为经济对策的一环,在支援孩子购房之际,扩大父母对孩子生前赠与税的优惠力度。

后经济增成长社会的子女一代,取得、拥有住房及其资产,但并不一定意味着经济上的独立。因为父母拥有什么样的住房、是否需要继承、在购房之际是否能得到父母的支援等因素,对子世代的住房、资产状况影响的程度大大增加。

房产已经超越了单独“家庭”的利益范围,成为跨越几代人“家族”的“管理”对象,并促进形成新的阶层(Forrest和平山,2018)。在社会的上层出现了从父辈到子辈,作为“财富”的积累了住房资产,形成了“有积蓄族”。高收入的子辈,购买高价值高房产,还为投资购买地理位置优越的不动产,并且继承父母的大规模的房产。将富余的房产分投放市场到,带来房租收入。拥有房产市场知识和信息的家庭,从房屋买卖中获得利益。在下层,出现了房产价值逐渐衰减的“吃光族”。收入不那么高的子辈家庭只能购买布局条件等不充分的住房,其资产价值不稳定。地方小城市或者农村出身的人住在大城市的话,即使继承了老家房产也几乎不存在出售·租赁市场,多数沦为“浪费”的空房。在社会较低的阶层中,存在着父母、子女都继续住在租房“租房族”。在有房社会,对租房的政策支援被限制在最小限度,与有房无缘的家庭,几代人都面临着住房贫困。

把房产在世代间转移,实现“社会化”

在不久的将来,个人拥有房产占据住房拥有形态的中心位置这一点不会有变化。从这个意义上来说,有房社会有可持续发展。但是其内容变了。人口和经济进入后经济增长阶段,成熟的有房社会逐渐出现阶级化。如上所述,首先,住房条件在世代间存在差异。接着,在同一代人出现阶级化。还有,横跨几代人的家族住房条件也出现阶级化。

上世纪后半期的住房政策,一味地促进购房。有房群体人数增加,培育了中产阶级,这被认为可以维持社会安定。但是,在后经济增长的社会,人们走向购买房子的“阶梯”的流向开始停滞,出现大量库存。因此,有必要制定并实践缓和阶级化的住房政策。

不仅仅是支持购房,特别是改善租房群体居住条件的政策转换很重要。年轻人购房变得更困难。而老年人的大多家庭都有自己的房,相反,而有少数派的租房人所处状况非常不稳定。认为大多数人会购房的这个前提的根据不复存在。所以,不能一味地支持购房,还十分有必要制定对住房拥有形态持中立的住房政策。

在此基础上,在自家房有大量库存的社会中,将房子在从上辈往下辈继承的方式也受到质疑。将老人的房产转移到下一代的主要途径就是家族内的遗产继承。这不一定有助于改善年轻一代的住房问题。受寿命延长的影响,大部分房产的继承是在继承人也达到一定高年龄后发生。因此,继承父辈房资产的子女大多不是“年轻人”也是“高龄人”。虽说房产要转移到子辈,但是继承结果,房产依然停留在高龄人手里。而且,很多老年人无法活用继承下来的住房,不得不将房空起来。

这些情况表明,房产在世代间转移不要只局限于“家族”途径,可以通过“市场”和“政府”的途径,有必要进行“社会化”。既存住房市场的流通还不发达,规模尚小。有必要发展这种趋势,通过市场途径促进房产库存的流动化,刺激世代间转移。政府方面需要利用现有的空房,面向低收入者扩大供给力度。虽然这样的措施已经开始,但目前只取得有极小的成果。为了苦于住房的人们,应该利用现有住房实施大规模对策。为了继承给下一代,政府、市场、家庭的渠道如何组合,采取什么方法是重要焦点。

二战前的农村社会,在“家长制”下房子是通过“家族”途径继承。在城市只有很少一部分人特权阶层能拥有自己的房子。在二战后的新社会,“独立家庭”的住房得到普及。农地改革瓦解了地主制度,建立了很多自耕农户。在城市大众有自己的房子是类似农户有自己的土地般的重要变化。很多家庭通过建房或购房、拥有住房后,从房东那里解放出来,意味着从出身家族正式独立。二战后的社会,至少在表面上具备了“不问出身”的制度。其最大象征无他正是拥有自己的房子。但是,在后经济增长时代的房子再次开始有了作为“家族”资产的一面,有积蓄族/吃光族/租房族的分化,导致了社会新阶层的形成。皮克提指出,21世纪的新的不平等已经出现超越世代的固定倾向。职业、地位、财产以及住房的世袭确实在增加。在住房政策的制定和实践中,需要往重新建立“不问出身”的社会方向发展。

参考文献

Couch, C. (2011) The Strange Non-Death of Neoliberalism, Cambridge: Polity.

Forrest, R. and Hirayama, Y. (2018) Late home ownership and social re-stratification, Economy and Society, 47(2), 257-79.

Hirayama, Y. (2020) 《遥远的自家房——如何解读住房政策的战后史》筑摩书房。

Hirayama, Y. and Izuhara, M. (2018) Housing in Post-Growth Society: Japan on the Edge of Social Transition, New York: Routledge.

Piketty, T. (2014) Capital in the Twenty-First Century, Cambridge. The Belknap Press of Harvard University Press. 山形浩生、守冈樱、森本正史(译)(2014)《21世纪的资本》美铃书房。

Streeck, W. (2014) Buying Time: The Delayed Crisis of Democratic Capitalism, London: Verso Books. 铃木直(译)(2016)《争取时间的资本主义-能将危机推到什么时候》美铃书房。

[译自《中央公论》2021年12月刊,本文经中央公论新社同意翻译转载。]