经济、财政、社会保障三强合一的体制能够实现吗?

[

世界经济在2008年9月爆发的雷曼冲击下迅速跌落之后,从2009年下半年开始出现了复苏的势头。而在这个复苏势头将会继续保持下去的乐观论逐渐蔓延之际,2010年3月至4月出现的希腊国债利率暴涨,使得国家财政危机表面化。由此,动摇了世人对欧元的信赖,人们对欧洲经济、对世界经济未来的去向深感迷茫和忧虑。世界股票市场出现了暴跌局面。雷曼冲击之后,税收的低落以及大胆进行财政援助的秋后算账不仅仅使欧洲,还使许多国家都出现了财政赤字扩大的局面。希腊国债的破产,不仅波及到拥有财政赤字和公共债务的葡萄牙、西班牙、意大利等南欧诸国,同时大大增加了世人对会继续波及爱尔兰、英国等其他发达国家的忧虑。

国际经济合作与发展组织(OECD)于5月26日发表的经合组织经济展望(Economic Outlook),对希腊危机之后的形势也抱乐观态度,预计2010年、2011年加盟国家整体的实际增长率分别为2.7%、2.8%,上调了去年11月的预测数字。但是,该展望强调了对于公共债务的递增抱有极大的不安和迷惑,在强烈要求各加盟国健全财政制度的同时指出,至少须在年底之前拟定好详细的中期财政重建计划。

日本的公共债务累计总额上升到了国内生产总值(GDP)的189.3%(2009年),大大超过了希腊的水平。OECD预测, 2011年日本的债务总额将高达GDP的205%(表1)。本论文欲回顾雷曼冲击后世界经济复苏中潜藏的危机,就日本财政恶化的背景、日本国债破产的风险与可能性归纳如下。

乐观论背后的风险无论是从实际GDP还是从工矿业生产水平看,都显示出日本经济从2009年第二季度起转向复苏。日本银行所做的全国企业短期经济观测调查也表明,大企业的企业状况自2009年第二季度起好转,并于2009年下半年至2010年迅速好转。日本政府・日本银行的景気状况分析也如是,使用了诸如2009年中期”景気开始恢复”、”企业状况停止下滑”等表述。2009年第四季度以后”好转”业已被明确认识。但是,从截至2010年第一季度的实际GDP和工矿业业生产水平看,依然未恢复到雷曼冲击之前的水平。欧元圈的经济复苏虽然也在同步发展,但也尚未浮出水面。

另一方面,金融危机始发国美国的实际GDP几乎恢复到了危机发生之前的水平。在新兴国家中,中国自2009年10-12月期起,GDP增长率恢复到接近10%水平。巴西也自2009年10-12月期开始恢复为正值增长。OECD 的预测也是以依赖新兴国家的增长来全面提高世界经济水平作为既定方案。世界股票市场也预计到实体经济的持续复苏,明确显现出复苏势头。在希腊冲击之前,纽约股价(道琼斯30种工业平均指数)几乎恢复到了2008年暴跌之前的水平。欧洲和日本的股票市场也在过去的一年期间显示出超过40%的上升趋势。

不过,这种”乐观论”中存在着一个巨大的陷阱。那就是依靠财政金融政策取得复苏的”秋后算账问题”被提上了议事日程。进而,继续采取几乎近于零的超低利率政策引发了国债利率和资源价格的狂涨暴跌。极度放宽的金融政策所引起资金的过度流动性,随着政治、经济形势的变化成为使股票价格、债券价格、汇率、资源价格等在短期内发生巨大变化的一个原因。5月25日的东京股市日经平均股价时隔大约半年再次跌至9500多日元。原因是在出现国家财政风险时,原本不会购买国债的资金却从股票市场流到了债券市场。世界的资金感觉到股市的风险很大,随即向风险较小的债券市场回流。虽然存在这种短时期内狂涨暴跌现象,但仍然可以清楚地看到各国公共债务扩大的状况并非是可以持续的。政策制定者应该认识到在国债市场上,一旦出现利率上升(国债价格降低),即存在着国债破产之风险。

对发达国家财政风险的疑虑雷曼冲击的根本原因可以说是在2000年代的后半期,由于美国实施经常收支赤字急速扩大的财政,为此有必要将世界的资金汇集到美国而致。在国内储蓄率处于低水准的状态下,为了促使外国资金的流入,开发”高风险、高回报”的金融商品就成为金融机构至高无上的命题,其极品即是将次级贷款转变为证券的金融商品。雷曼冲击之后,美国努力修复平衡(Rebalance),消费者家庭的储蓄率上升,经常收支赤字大幅度缩小。2005年至2008年,美国消费者的储蓄率为平均2%水平,而2009年则为平均值的2倍达到了4%。这意味着消费者家庭的过剩消费正在得到纠正。

与金融危机时期相比,民间设备投资的下降幅度超过了 20%,因此民间部门的储蓄超额在增大。财政赤字虽扩大到了GDP的10%以上的水平;但经常收支赤字却缩小,从2006年赤字额超出8000亿美元水平直到2009年减少到一半。的确,平衡得到了修复,但是3月底,10年期限的国债利率急剧上升。在英国2月初也出现了国债利率上升的局面。

对由于金融和不动产泡沫的崩溃所积累起来的民间不良债权,美、英两国都采取了转嫁于国家负担的手法,而日本则在持续不断的通货紧缩中,受雷曼冲击的影响公共债务膨胀到最恶劣的规模。这些国家的国家财政风险也日益高涨。此前,各国的中央银行破例实施了金融继续放宽政策。虽然此举被视为是防止金融危机表面化的手段,但是过剩资金并没有转向设备投资等方面。对股票和国际商品、以及形成新兴国家的资产通胀尽了力。破例的金融政策虽然导致了央行资产的膨胀,但衡量所供资金对经济活动贡献程度的货币流通速度(Velocity)则正在降低。金融放宽政策并未带来实体经济的改善。国家财政风险的波及效应给金融机构带来了损失、降低了金融机构的风险可容度,减少了贷款。进而,还会有因信用降低导致其他资产价格的下降、而使景气陷入每况愈下的恶循环的风险。

希腊问题的背后存在着德国的强势。欧元圈中各国的经常收支的不均衡,自2002年引进欧元后出现不断扩大的倾向。德国在控制劳动成本的基础上提高了竞争力。出口的3分之2是流向欧元圈,这不仅使德国的黑字不断积累,也使希腊、西班牙、意大利等国的经常赤字踏上不断增大的征途。

赤字国所应采取的是抑制薪金和物价、紧缩财政等。但是,通货紧缩政策受到国民的反对,在政治上难以实施。从5月2日决定的希腊支援政策的内容上看,希腊也是将附加价值税由21%提高到23%,以重新议定养老金制度为前提的。无论哪一项,要真正实现都是十分困难的。欧洲经济面对着恢复竞争力这样一个结构性的课题。在OECD展望中,对于在南欧等国家重建财政和恢复竞争力表现出悲观的态度。有理由担心这也将会进一步加剧债务国的风险。另一方面,德国在欧元贬值的影响下,正急速地增加向欧洲以外国家的出口。这将有进一步扩大欧元圈各国间收支不均衡的危险。为了纠正欧元贬值,全力重建财政成为当务之急。进而,如何重新确立条件,以维持欧元这一共同货币,则将让世人拭目以待。

对日本共公债务扩大与”缓慢的财政破产”的忧虑日本的公共债务自上世纪90年代中期起的10年之间,急剧扩大至2倍以上的水平。其原因可归纳为下面3点。

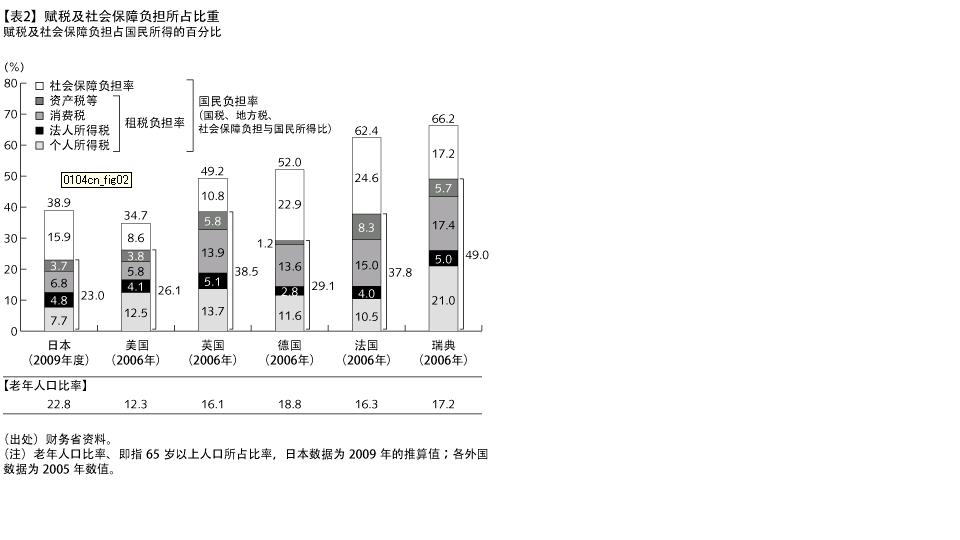

① 国民负担率低,即赋税和社会保险费负担与名义GDP的比率、国民负担率极低。根据日本财务省的资料(表2),2009年度日本的国民负担率为38.9%,与欧洲各国(2006年数据)相比属低水准。瑞典的国民负担率高达66.2%,是由其49%的高赋税所支撑。与德国相比也如是,尽管日本的老年人比率高于德国,但是社会保障负担率与德国的23%相比,日本则低得多,只有16%。

② 尽管随着老龄化的发展,日本的社会保障费一贯快速增长,但是名义增长率的低迷,使税收呈现减少趋势。1990年,日本的社会保障支付金额(医疗、养老金、福利等)为47万亿日元(占国民所得比的13.6%),但是到2006年,达到了90万亿日元(同比23.9%),几乎增加了一倍。这一结果导致了欠债的增加。

② 尽管随着老龄化的发展,日本的社会保障费一贯快速增长,但是名义增长率的低迷,使税收呈现减少趋势。1990年,日本的社会保障支付金额(医疗、养老金、福利等)为47万亿日元(占国民所得比的13.6%),但是到2006年,达到了90万亿日元(同比23.9%),几乎增加了一倍。这一结果导致了欠债的增加。

③ 从扣除了社会保障费(公共事业费、公务员人事费等)的政府支出看政府规模,其占GDP 比不足20%,低于瑞典(25.8%)、法国(24.2%)、美国(20.7%),堪称小规模。日本政府的规模本身不是机构庞大导致财政恶化的原因。虽然日本老龄化比率目前占世界第1位(2009年度达22.8%),但是,财政结构不能应对急剧增加的社会保障费,很明显这才是问题的所在。

在这样的情况下,因为担心”缓慢的财政破产”(无债务不履行和长期利率上升而发生财政破产),自2008年中期以后的福田、麻生政权时期起,开始从”不增税重建财政”路线转向提请国民承受更多的负担。但是,由于金融危机导致税收减少、经济急剧下滑,重建财政也不得不向后推延。

进而,在2009年8月31日的选举中,民主党提出削减”政府不必要的支出” 来重建财政,为日本国民描绘出了似乎可以实现的”美妙的幻想”。但是,公约中所讴歌的通过”甄别事业”筹措巨额财源、取消汽油附加费等曾几何时却全部烟消云散。日本国民认识到了”不必要支出论”缺乏合理性。在2010年度财政预算(92万亿日元水平)中,虽有10万亿日元左右是出自所谓的”埋藏金”,但是,国债发行额仍为44万亿日元占GDP的9%。估计税收将会低于预计,2010年度实际发行的国债是否会超过预计的水平,这确实是令人担忧的。

日本国债会破产吗?关于超过希腊债务累计总额的日本国债,有两种不同的看法。第一种是悲观论,认为日本的财政状况比希腊更糟糕,即使发生国债价格暴跌也不足为奇。第二种则是乐观论,认为日本国债的大部分可由国内储蓄消化,故而不会出现国债破产。

这两种观点都似过于武断。

在税收增加无望的情况下,民主党政权主张的政府支出在继续增加,世人在对公共养老金财政破产忧心忡忡的同时,日本财政的赤字却在进一步地扩大。的确,此前日本国债的大部分是在国内消化掉的。这是因为自上世纪90年代后期以来,民间企业用于投资的资金需求减少了,国内储蓄可转用于购买国债。由于国债发行量的增加并不具有所谓的”挤出效应(Crowding Out Effect)”,故而能够避免了长期利率的上升。但是,这个做法不具有可持续性。民间部门的设备投资处于低迷状态意味着成长能力的降低。进而,这还将会阻碍税收的增加。

应该可以想到,今后即使民间企业投资得以恢复,日本消化国债的方法也并非是万无一失的,其将会导致利率上升、出现国内消化国债困难的情况。须由海外来消化的国债一旦增加,在希腊出现的那种国家财政危机就会发生,就不得不提高日本国债的利率。这将带来日元的贬值、进口物价的上升以及国内的通货膨胀。一般认为减少公共债务的”极端”手法即是加速通货膨胀。纵观历史,第二次世界大战之后的日本即是一例—-依靠通货膨胀化解了巨额财政赤字,减轻了实际负担。希腊因为持有共同的货币,故不能以通货膨胀减少实际负担。也有观点认为日本可以做到这一点。一个方法即是发行日本银行承兑的国债。但是,这个做法会破坏财政制度,不具备可持续性。通货膨胀即意味着在国民不知不觉的情况下,强行把所得由国民转移到政府。对于债务人的政府而言,无疑是利从天降,但此举同时却是降低了国民的实际购买力。

上野泰也(瑞穗证券市场经济首席研究员)在6月号《Voice》中,就依靠国内资金消化国债可以维持多久的问题,以资金循环账目为依据披露了下记数字。截止2009年12月底,消费者家庭持有的金融资产为1456万4000亿日元,扣除借款的纯资产额为1148万3000亿日元。中央政府与地方政府合计纯债务累计总额为622万9000亿日元,二者相抵差额为525万4000亿日元。如果把这个数值看作”国债消化力”的话,那么每年发行50万亿日元左右的新国债,可以推测今后10年期间国内消化是可行的。

但是,这一计算是以企业投资资金需求处于低迷状态为前提的,所以如前面所言,企业的资金需求一旦提高,恐怕就会产生”挤出效应”。上野虽认为10年之内那种突然发生国债破产的可能性小,但是,令人担心的是由于日本经济各项基础的恶化、世界的经济评价等级降低等原因,导致国债利率逐步上升,以致会形成国债消化困难的局面。进一步说,就重新审视税制、负担和利益的关系,国民对此的认识何去何从,将会对日本的财政问题直接产生十分巨大的影响。

正是现在,须设定经济政策目标在小泉政权时期,经济复苏、税收好转,因而设定了将于2010年度实现财政基本收支平衡的目标。以税收支付国债利息以外的政府支出—-基本收支的实现,作为政策目标得到重视。其理由是为了防止发生公共债务扩散、国债破产的事态,作为必要条件首先要使基本收支达到均衡。再加上还有当名义增长率超出长期利率的状况下,名义GDP中的公共债务总额不会扩散而会趋向收敛这样一个理论作为依据。

从实际的基本收支来看, 2009年度的赤字为40万6000亿日元,占GDP的8.6%,这是自1980年以来最坏的赤字亏空。根据推算,预计2009年度决算时的赤字额将会进一步扩大。财务省发表的法人税税收实际数额为2万4000亿日元,比上一年减少了63.7%。而预算值为10万5000亿日元。所得税也预计将在时隔27年后低于1982年度的13万亿日元。很明显,基本收支进一步恶化。所以今天,正是我们必须重新探讨基本收支问题之时。

从以下的视点来看,重新审视邮政的议论恐怕会有动摇政府财政制度的危险。邮政储蓄的存款限额由现行的1000万日元倍增到2000万日元,由政府向邮政总公司的出资以及该总公司向子公司的出资均超过3分之1。据说这是为了筹措出款项,以备支付为维持邮政事业全国统一水平的服务而增加的费用。这与通过邮政事业民营化、使其与民间企业竞争提高经营效率和服务质量的观点是完全背道而驰的。

进而,这还将给金融市场带来莫大的影响。存款限额的成倍提高增加了存款从民间金融机构流向邮政储蓄的可能性。对地方中小金融机构无疑是一个巨大的打击,压迫民营企业、使中小金融机构遭受冷遇。更重要的视点即是在邮政储蓄银行8成左右的资产是用来购买国债的。由此可以看出其压迫民营企业、欲将邮政储蓄定位于消化国债机构的用心。日本政府自以为这样,就可以使用来消化国债的”钱包”增添银两,其实这极有可能进一步破坏财政制度。正是这些还将会让人们认识到,政府对国债市场并没有准备采取任何根本性的对应措施,从而会招致国债利率上涨。民主党政权高唱打破官僚统治登上政坛执政。但是,实际情况却是官营邮政体系的复苏、恢复并加强了政府体系的金融机构。这样一来就完全是旧态依然,邮政储蓄纳入资金运用、作为财政投资、贷款等流入政府系统的金融机构、这完全是那种官僚运作下资金流程的重演。虽然为打破既得权益进行的甄别事业确实赢得了好评,但是重新审视邮政事业的举措却很可能只是一项倒行逆施的政策。

菅直人经济学的矛盾与课题对于日本新政权,可以指出有下述3大经济课题。即重新研究作为”少子女化对策”的儿童津贴、具体实施和推进经济发展战略和制定提高消费税率的程序这3点。菅总理提出的”强大的经济、强健的财政、强有力的社会保障”的三合一经济政策真的可行吗? 其实菅总理的这个方案与上世纪80年代初,美国在里根经济学引导下实施的由减税带来税收增加的所谓”巫术经济学”相似。其结果只是税收的减少和财政赤字的扩大。这一次的”菅直人经济学”也提倡”法人税减税和提高消费税率”同时并举。

但是其经济效果的显现会有一个时间差。以法人税减税为例,根据第一生命经济研究所的推算,法人税下调5%,则GDP有望在第3年提高1万亿日元(0.19%)左右。而税收将减少3000亿日元左右。预计到第9年才能勉强得到税收正值增长的效果。对有助于朝阳产业的法人税减税,如确实要认真考虑的话,就有必要一举进行10%以上程度的下调。届时还须做好在3年左右的时间内会出现6000亿日元至1万亿日元税收减少的思想准备。也就是说,”菅直人经济学”显示效果会有一个时间差,故在其发挥效力之前不可避免地会增加国民的负担。而是否能说服日本国民被迫接受这样一个短期性财政赤字增大、负担增加的现实则是一个生死攸关的问题。

在瑞士IMD(国际经营开发研究所)毎年发表的国际竞争力排行榜上,日本从1989年至92年期间的第1位急剧滑落,2010年降至第27位。这个排行不只依据主要产业的市场占有率,而还考虑了相关规定、财政状况等做出判断。日本的财政恶化以及缺乏中期展望、缺乏发展战略导致了日本地位的如此跌落。那种只靠弄手脚的”增税论”无法长期性地解决财政赤字。对于社会保障、育儿等财政支出的增加,与从中长期的观点来看的经济发展战略有何关联,其经济意义又是什么也至今都没有任何的说明。冷静地向国民明确提示负担和利益的合理关系应该是十分必要的。

日本国民已经深刻地体会到, 遍撒芝麻盐的普惠政策缺乏可持续性。我们必需明白这个道理,为了得到国民的理解,必须展示短期及中长期经济发展的前景和国民应负的责任,在这个问题上,越是犹豫不决,财政破产的风险也就越大。在我们讨论国债破产问题时,今天的赤字、同时10年后的财政状况、债务状况都是市场进行判断的素材。所以说,今天正是我们应该对包括整顿税制在内的10年后财政做出展望的重要时刻。

(此论文为《越洋聚焦-日本论坛》日文撰稿并译成中文。) [2010年6月]