日元贬值与日本企业:随着时间推进正效应逐渐扩大

本多佑三(大阪学院大学教授)

“由于日元贬值,国内消费者不再购买外国车,而购买国产车的话,除了纯出口的增加之外,外国车换成国产车,国内生产也会增加。也就是说,所有贸易产品(及服务)都将超过外需范围,国内生产也将增加。”

< 要点 >

- 即使交易条件恶化,日本产品也很容易畅销

- 日元贬值不仅对GDP,对收入收支也有好处

- 充分利用良机让日本经济走上发展正轨

本多佑三教授

在探讨急速日元贬值的功过之际,应该注意汇率以外因素的介入。伴随着世界性的资源、食品价格的高涨,日本的物价上升与日元贬值同时发生,把日元贬值推到风口浪尖。

有人认为因日元贬值只会使交易条件(出口物价除以进口物价的值)恶化而造成损失,看不到具体的好处。但是,日元贬值导致交易条件的恶化,也意味着包括国内市场在内的世界各地的市场上,日本产品与外国产品相比价格更便宜,更容易畅销。这对于持续需求不足的日本经济来说是求之不得的。

日元贬值对日本实体经济的影响有时间差,需要格外仔细分析。特别是如果仅用1年左右的经济数据分析产业关联表的财产、服务和资金的流动,可能会得出错误的结论。本文以汇率对实体经济影响的时间差的问题为中心进行解说,以此来加深对此次日元贬值的理解。

◇ ◇

在严峻的竞争环境下,如果国内生产者(或国内出口商)因日元贬值而降低当地的以美元计价的话,如果开始销售额没有变化,以美元计价的收入就会减少。但是随着时间的推移,由于当地价格的下降,销售额也会增加,不久在价格乘以数量的销售额无论是以美元还是以日元计算都会增加。

另一方面,日元贬值会使以日元计价的进口价格立即上升,所以对进口商品的支付额会马上上升。因此,在宏观经济中,日元贬值之后贸易收支会恶化,但不久就会反转改善。随着时间的推移而变化的贸易收支的这种动向被称为“J曲线效应”。但是,J曲线效应要发挥作用,贸易商品的数量必须对价格变化有充分的弹性。

例如,如果观察1980-90年美国的实际有效汇率与从出口减去进口的净出口相对于实际国内生产总值(GDP)的比率,则可知汇率变化约2年后净出口的实际GDP比发生了变化。

另外,国际货币基金组织(IMF)前首席经济学家奥利佛·布兰乍得的著书《宏观经济学(上)》指出,对于经合组织(OECD)全体成员国,原则上本国货币贬值最终带来了贸易收支的改善。他还指出,从汇率到贸易收支的改善,要有6个月到1年左右的时间差。

日元贬值对实体经济的效果,不仅仅是贸易收支和经常收支,也波及到国内生产量。因此,如果只就外需、内需的分类进行讨论,就会矮化日元贬值效果。

例如,由于日元贬值,国内市场涨价的进口小麦换成国产小麦时,从双重意义上说GDP会增加。一个是进口商品减少导致的净出口增加,另一个是国内生产的增加。

同样,由于日元贬值,国内消费者不再购买外国车,而购买国产车的话,除了纯出口的增加之外,外国车换成国产车,国内生产也会增加。也就是说,所有贸易产品(及服务)都将超过外需范围,国内生产也将增加。

另外,日元贬值的效果不仅对GDP有效果,还通过当地法人的盈余增加,来自海外子公司的股息等第一次收入收支也会增加。虽然不能直接体现在GDP上,但也有增加国内收入、提高国内购买力的效果。

◇ ◇

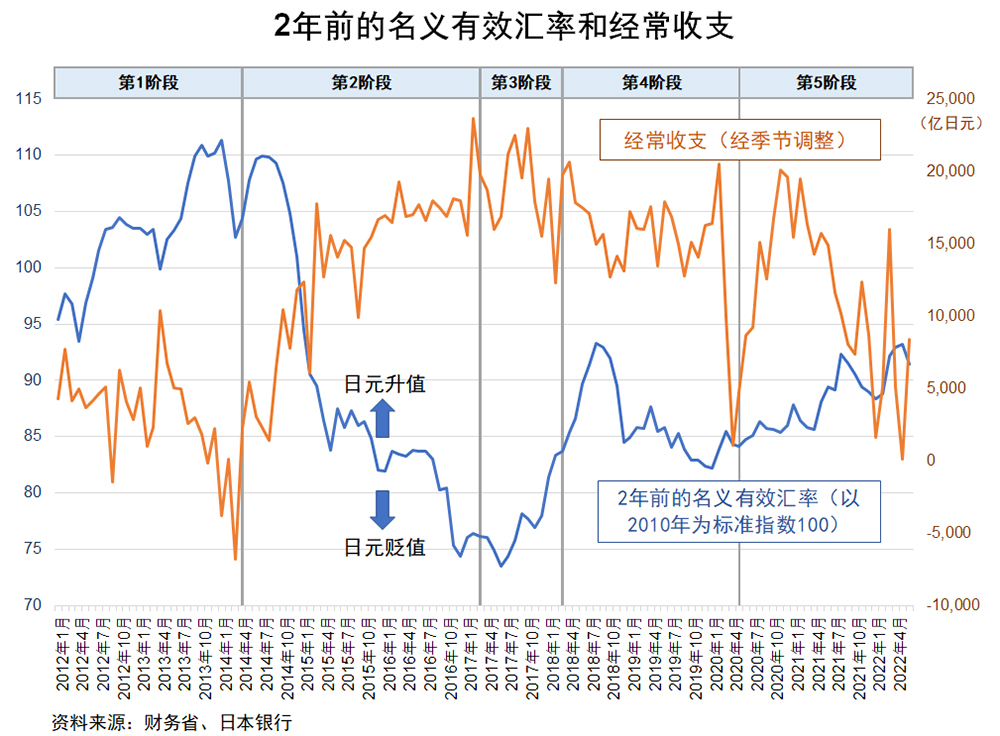

下面拿日本的事例来看一下贸易、经常收支迟于汇率的变化。图为2012-22年6月日本显示的两年前名义有效汇率与经常收支的关系。考虑到J曲线效应,汇率使用该月2年前的数据,考虑直接投资对第一次收入收支的重要性,使用了“经常收支”而不是“贸易收支”。

基于这样的图表的推论无视了其他变量的影响,缺乏缜密性,但在汇率变动极大的情况下,其影响应该表现在经常收支中,作为一次近似是有效的方法。

在此基础上,笔者根据经常收支的动向等,将这大约10年间划分为5个阶段。

第一阶段(2012年1月-2014年3月),安倍经济学之前极端日元升值的效果伴随着时间差,对实体经济产生了影响体现在这个阶段的经常收支中。经常收支的盈余额越小,显示日本经济越低迷。

第2阶段(2014年4月-2017年2月),由于2013年以后日本银行的异次元量化宽松,汇率对日元贬值的影响,经常盈利大幅增加,日本经济也因此复活。

第3阶段(2017年3月-2018年10月),主要是由于海外因素,从2015年末到2016年秋天日元升值的效果表现为经常盈余的减少。

第4阶段(2018年11月-2020年4月)是疫情影响进入经常收支之前的一段时间。2年前的汇率比较稳定地推移,经常盈余也稳定在1.5兆日元左右。

至少到第3阶段为止,可以看出2年前的汇率与经常收支呈负相关。日元贬值显示到改善经常收支为止,有着2年左右的时间差。

第5阶段(2020年5月-2022年6月)的经常收支不仅受到日元贬值的影响,还受到了①因疫情扩大导致世界经济活动停滞②因俄罗斯入侵乌克兰而导致的资源、食品价格高涨等其他因素的影响。

这两个变量对日本经济来说基本上是外部要因,目前对日本经济形成逆风,致使经常收支恶化。目前日元贬值总有一天会推向改善经常收支的方向发展,但由于有时间差,目前尚起着使经常收支恶化的作用。

2022年以后美国联邦准备制度理事会(FRB)的金融紧缩加速了日元贬值。对实体经济的影响今后将正式开始。根据过去的经验,今后由于J曲线效应,日元贬值将为改善经常收支及国内生产做出贡献。

由于全球供应链的断裂、资源价格高涨、日元贬值导致进口物价上升等原因,日本的物价水平也处于上升的趋势。但是7月除去食品和能源的消费者物价指数与去年同比上升率仅为0.4%。仍然显示着需求不足,所以目前最好更彻底地实施量化宽松政策。

由于零利率下限,日本经济的实际利率停留在比本来应有的水平高的层面。日元贬值,作为回避这个零利息下限的量化宽松政策手段很有效。日元贬值有代替利率改善需求不足的效果。考虑到目前日本政策当局为数不多的手段,美国货币量化紧缩导致日元贬值对日本经济来说是走向正轨的绝好机会。

[ 翻译责任:日本综述。本篇报道第一次刊登在《日本经济新闻》2022年9月13日的专栏《经济教室》中,题目为《日元贬值与日本企业:随着时间推进正效应逐渐扩大》(日本经济新闻2022年9月13日)。经笔者的许可转载。]