《消费税增税和社会保障》医疗、护理把消费税的1%直接投入到老年人的医疗和护理上去

[

同养老金相比,医疗保险和护理保险的改革被推迟了。

控制保险金的支付和强化保险费收入的保障,二者应该同时推进。

阿部崇(日生基础研究所主任研究员)

为了可持续地支付医疗保险和护理保险,要在服务提供和领取者负担两方面使保险金支付具有一定的制约。也就是说,为了控制费用的“支出”,有必要持续地对制度进行细微的调整。医疗保险和护理保险是单一会计年度核算的,根据疾病的流行或医疗技术的进步等因素,支付的情况很容易发生变化,很难像养老金制度那样,根据人口预测和时间段设定进行计算,对支付总量进行长期预测。因此,只能根据持续地提供和负担进行调整,并一直继续这种调整,来为将来做准备。

然而,在医疗和护理领域的改革当中,税收和社会保障的一体化改革没能进展到提出具体法案的阶段,在“社会保障制度改革国民会议”(简称国民会议)上相关的讨论一直被推后。

2013 年8 月份公布的国民会议的报告书,不仅显示了制度的窘境,同时也显示了拨出消费税增税部分的必要性。关于保险制度,有改革可能性的项目暂且停留在列队状态。给我们的印象是,会议似乎得出了如下的结论:认真地讨论一下发现,即使维持现状就需要很多资金,进一步充实该制度又谈何容易。而且,如果不改变现在的制度,即使增税部分的填补也迟早会变得不够用。

为了医疗保险和护理保险的稳定,确保一定的实际金额迫在眉睫。这种情况,也可以从消费税增税产生的税收部分的使用途径明细中看出来。消费税增税部分的使用途径可以分为:社会保障整体的制度运行的“稳定化”部分和用于社会保障制度的“充实”的部分(如图)。例如提高基础养老金的国库负担比例,应对老龄化带来的医疗和护理支付的自然增长等。虽然在讨论税收和社会保障的一体化改革的时候,二者的比例分配是稳定化对充实为4 比1,但在政府近日公布的2014 年度的明细中,该比例却变为9 比1。可见,“充实”的比例被大幅度压缩了。

但是,如果始终都是肤浅的零碎的制度改革,医疗保险和护理保险制度陷入困境是显而易见的。根据财务省的估算,在“团块世代”(译者注:1947-49 年婴儿潮时期出生的一代人)迎来75 岁的2025 年,医疗费要从2012 年的35.1 兆日元膨胀到1.54 倍的54 兆日元,护理费要从2012 年的8.4 兆日元膨胀到2.36 倍的19.8 兆日元。控制医疗保险和护理保险的支付、保险费的实质性上调已经到了不可避免的境地。

那么,应该从哪里开始着手改革呢?让我们整理一下上述内容,并探讨具体的控制策略。

要增加老年人的负担

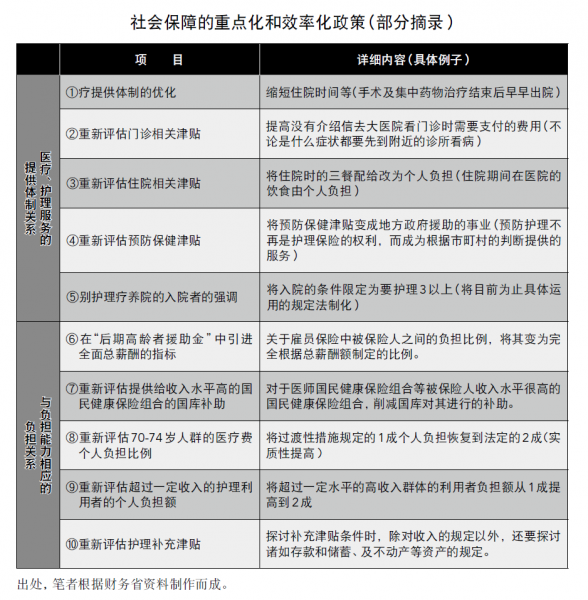

关于控制医疗保险和护理保险的支付,以及增加领取者的保险费负担,这些问题是在支付的“重点化和效率化”这个项目里面,从税收和社会保障的一体化改革的讨论中进一步阐发出来的。这二者具体可大致分为(如图):重新评估医疗和护理的提供内容及体制,收紧支付的“服务方面”;根据领取者的负担能力来实质性地提高领取者负担的“负担关系”。二者都以以下情况的存在为前提:即目前的支付是过剩的、或者内容存在重复。二者都以支付的公正化作为目标。

可以说,“服务方面”旨在转变为以下这样的机制:即,不论是医疗还是护理中,当患者的症状或状态恶化之后,他可得到必要的最小限度的支付。

“负担关系”部分中包含着特别需要关注的问题,即,深入到了医疗和护理服务的领取者,特别是老年人层的负担这一点。⑧重新评估70-74 岁人群的医疗费个人负担比例,⑨重新评估超过一定收入的护理利用者的个人负担,这两点可理解为是后述的后期老年人医疗及护理保险的2 成个人负担化的前奏。⑩护理补充津贴(在护理设施的伙食费和住院费的补贴)支付对象缩小的政策,目前正在探讨的办法是,除了领取者的收入这个衡量指标以外,拥有超过一定数额的存款和不动产等资产的人,也将其从补助对象中除去。这些措施一面能够取得短期的效果,同时也可能成为将来控制支付的一个手段。

护理保险变为个人负担一律2成

那么,控制服务提供和根据领取者负担来调整支付,这些举措要具体地推进下去,应该从何处着手进行呢?

关于费用的负担,目前,关于预计明年提交的护理保险法改正案,在社会保障审议会的护理保险部门会议上,正在研究将护理保险利用者的个人负担比例从现状的1 成提高到2 成。其对象是每年的养老金等收入在280 万日元以上的个人。但是该政策的对象也只占65 岁以上人口的大约2 成左右。另外,提高个人负担比例的主要目的是,通过增加经济上的负担来使其在心理上控制对服务的利用。因此可以说它对护理保险财源的财政效果的影响是有限的。倒不如说,应该将这一法案的改正作为通向将来个人负担一律2成化的踏板。

在控制服务提供方面,从其与后期老年人医疗之间的“谋求公平的观点”出发,应该考虑大胆的模式转变,比如将护理保险的第1 号被保险者年龄的规定,从目前的满65 岁提高到满75 岁以上等。护理保险中规定,65 岁以上是第1 号被保险者,40 岁到64 岁是第2 号被保险者。相比第1 号被保险者,第2 号被保险者被认定为需要护理的条件,其规定更加严格。然而,如果鉴于74 岁以下利用护理服务的数量并不多的现状,即使将第1 号被保险者的条件提高到75 岁,也不会给社会带来太大影响,同时又能取得控制支付的效果。

并且,在考虑制度的可持续性上,还存在一个重要的课题。即,如何处理代与代之间的差距,特别是如何应对所负担的保险费正在增加的现在这一代的问题。这个课题即是如何确保可持续的“进入”。

对此,想的到是办法是,应该认真考虑把消费税的1%直接投入到后期老年人医疗和护理保险的国库负担部分。2013 年度的预算基准中,支付的规模是后期老年人医疗为13.8 兆日元,护理保险为8.7 兆日元。如果将消费税的1%部分(医疗1.4 兆日元,护理0.9 兆日元)充实到这里的话,就有可能将现在占支付金额5 成的公费负担的比例提高到占6 成。目前,后期老年人援助金、护理支付费缴纳款,是由社会现役活动人群支付的保险费提供,其性质是后代人为前代人承担的一种负担。如果从此费用中扣除公费负担增加的部分,就能够减轻社会现役人群的保险费负担。为了应对少子化老龄化所导致的保险费负担者的减少和领取者的增加,现在既有了消费税增税这种稳定的财源,社会上又有了认为必须将之填充到社会保障财源的气氛,正是实行确保“进入”的解决措施的绝好时机。

医疗保险和护理保险的可持续性能否实现,关键要看到“团块世代”领取保险金的最高峰——他们迎来75 岁的2025 年,即“到10 年后为止的10 年间”——这期间的应对如何了。为此,不能只将消费税增税的部分用在“削减对后代的负担转嫁”上。

[译自《经济学人》2013 年10 月29 日刊,本文经每日新闻社同意翻译转载。]