碳边境调节机制的课题:探讨如何征收“碳税”

森信茂树(东京财团政策研究所研究主干)

〈要点〉

- 欧盟探讨征收碳价格差额的关税

- 按照排放量征税碳税简明易懂

- 碳税的税收用途应结合成长战略

森信茂树(东京财团政策研究所研究主干)

欧洲委员会(EC)7月14日公布了引进碳边境调节机制(CBAM)的方针。为了防止欧盟(EU)企业将生产基地转移到碳限制宽松的国家(碳泄露),欧洲联盟区域内针对特定品种的进口量交易制度根据欧盟碳排放交易体系(EU-ETS)的应用,对进口商品中包含的温室气体排放进行限制,计划从2026年开始以水泥、电力、肥料、钢铁、铝这5个品种为对象正式导入。

进口商必须按照原产国支付的碳价格,以EG-ETS排放框架的价格(拍卖价格)为基准购买碳边境调节机制证书,该证书覆盖进口商品中内嵌的一吨二氧化碳当量的排放。收入用于EU经济复兴的财源。也就是说,根据排放量,征收“碳价格的差额”的进口税。

日本的实际碳价格和欧洲各国相比很低,可能会受到碳边境调节机制的引进带来的巨大影响。原本标榜自由贸易的世贸组织(WTO)与协议的吻合性成为问题,对世界贸易也会产生巨大影响,作为贸易问题,有必要与欧盟和美国进行充分的协商。

对日本来说重要的是如何达成“2050年温室气体排出实质为零”的目标。这是一个非常有挑战性的目标,需要进行产业结构的转换、企业、个人的行动变化等巨大的社会变革。同时,这也是提供新的投资,推动经济发展的大好机会。

要实现长期、持续削减CO2的目标,仅仅靠技术革新等企业自主组织的供给方的努力是不够的。需要导入来自需求方面的奖励措施和激励机制,促进所有经济主体的行动变化。

具体的手段是欧洲各国等引进的碳定价。即有交易CO2排放量的“排放量交易”、根据CO2排放量征税的“碳税”等。

排放量交易是按照企业分配CO2排放量,规定排放量超规的企业有义务从排放量低于排放规定的企业购买超额排放量的制度。除有必要对制度对象范围内的企业进行个别监测的同时,也需要建设排放量交易所,还有因价格大幅度变动而损害预见可能性等课题。

与此相比,根据CO2排放量征收的碳税有各种各样的好处。首先明确需要征收的相当于“外部成本”的税率,使全球变暖的社会成本变成“内部成本”反映到市场价格,这种按照市场机制促进企业行动的结构简明易懂。

碳税的价格效应既能刺激新技术和替代能源的革新,又能促使消费者通过价格信号来改变自身的行动。此外,政府还可以获得税收,有利于用于新政策上。如后所述,通过实行现行消费税般的边境调节(税),可以缓和对日本产业的打击。

下面,关于使用每吨的CO2排放量比例如何决定碳税税率,如下阐述可行的具体方案及论点。

主要是讨论扩大现在日本引进的碳税,即与CO2排放量成比例征收的“全球气候变化税”。

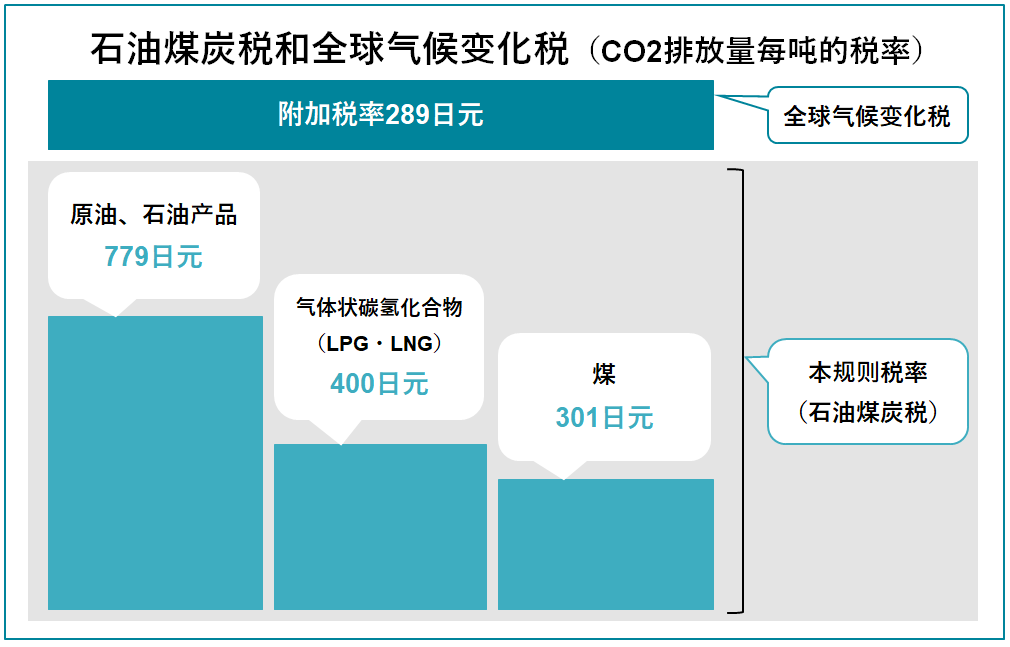

2012年設定的“全球气候变化税”是附加在1978年导入的石油煤炭税的税率之上。根据CO2排放量,对全部化石燃料按每吨289日元的税率征税。税收被编入能源对策特别会计,用于地球变暖对策。

289日元的水准比欧洲各国(瑞典15000日元,英国2600日元,法国5600日元)低很多。国际货币基金组织(IMF)估算,为了实现到2050年的温室气体消减80%,到2030年時的碳价格需要設定在10-40美元(约1100-4400日元)。应该以分阶段提高这个税率水准为本。

现行的石油和煤炭税(主要规则),根据原油/石油产品、液化天然气(LNG)等的气体和煤炭等项目,CO2排放量的税金负担有很大的差距(参照图)。为了弥补这一差距(合779日元),根据CO2排放量明确征收的碳税。而且,根据脱碳的进展情况提高这个水平的方法是最现实的。很多欧洲国家也以补充现有能源税制度的形式导入了碳税。

资料来源:作者根据环境省资料编写

对于通过这样的方法来征收碳税,预计会遭到负担增加的个别产业界的强烈反对。作为缓和的方法,可以考虑庆应大学土居丈朗教授们提倡的边境调节型的碳税。与开头提到的欧盟的 CBAM很容易混淆,欧盟将碳税作为关税,而日本应该作为国内税来处理。

具体来说,是与现行的消费税相同的结构(但是碳税是与CO2相对应的计量税),企业对电力消费等采购等所需的课税对象的消费支付税金,在销售时间点接受采购税额扣除,转嫁到最终消费者手中。在进口阶段,对国外产品征收相当于国内产品的碳税,出口时退还在国内负担的碳税。

因为从环境对应力度不够的国家进口商品需要征收相当于国内商品的课税,所以会抑制进口,出口的时候会返还,对国际竞争力产生影响不大。

同时也存在以下问题。有必要根据制造过程中投入的能源量来计算产品的单位税率,也有必要引进转嫁到下一阶段交易的机制(税额票)。

实现脱碳最重要的是,要与将碳税作为提升日本产业结构、实现经济增长的经济战略相结合。为此,税收的用途就是重要的焦点。可以用于对家庭收支(所得税)和企业(法人税)的减税上,用于防止越是低收入者负担越重的现象的“逆进税”政策上,以及可以考虑用于财政重建和COVID-19对策上。但是,碳税随着碳目标的达成,税收会减少,所以无法作为永久财源。

为了达成脱碳的目标,需要举国上下一起努力。因此,在将税收作为一般财源的基础上,也可以考虑在民间对难以承担风险和成本的根本性创新进行投资等,基于经济成长战略来灵活运用。也需要支援产业结构转换。

北欧各国在提高碳价格的同时,提高了国民人均GDP。描画能与经济成长两立的国策,完成解决世界共同的课题的责任和义务至关重要。经济产业省和环境省正在研究碳定价。希望站在大局进行积极讨论。

翻译责任:日本综述。本篇报道第一次刊登在《日本经济新闻》2021年8月10日的专栏《经济教室》中,题目为《碳边境调节机制的课题:探讨如何征收“碳税”》(日本经济新闻2021年8月10日)。经笔者的许可转载。