金融政策効果极限 政策新框架

< 要点 >

- 对非传统金融政策效果的期待减弱

- 量化宽松政策取代了本来的合适政策

- 扩大财政刺激政策时要重视聪明的支出

早川英男 富士通总研经济研究所 高级研究员

到2018年为止人们关注通过量化宽松寻找景气“出口”。但是进入19年后,美国联邦储备委员会(FRB)从7月份开始下调3次利率,除此之外,欧洲中央银行(ECB)也决定在9月份实施追加包括进一步降低负利率的量化宽松政策。在金融市场形成了世界性的量化宽松氛围。

但是,与世界上开展非传统量化宽松政策的2010~12年左右环境不同,对最近的量化宽松持批判态度的经济学家・经济学家也不在少数。

第一,当时整个发达国家从08年的雷曼危机中景气恢复缓慢,认为需求不足是最大的宏观政策课题。第二,关于金融政策的效果,至少比现在寄予了更高的信赖。第三,在08-09年实施了世界性的财政刺激之后,财政政策的发动余地被认为很小。正因为如此,宏观经济政策的核心当然被认为是金融政策,甚至被说成是“the only game in town(唯一的选择)”。

对于这个现状,如日美的失业率创历史新低所展示的那样,世界性需求不足并非是问题。确实,世界经济处于减速过程,其原因之一是美国总统特朗普引起的贸易战争的不确定性在高涨。正如美联储主席鲍威尔指出的那样,这种供给冲击并不能仅仅依靠金融政策来妥善应对。如果进一步降低低水准的利率,将失去经济衰退时的对应力,担心会扩大金融不平衡。

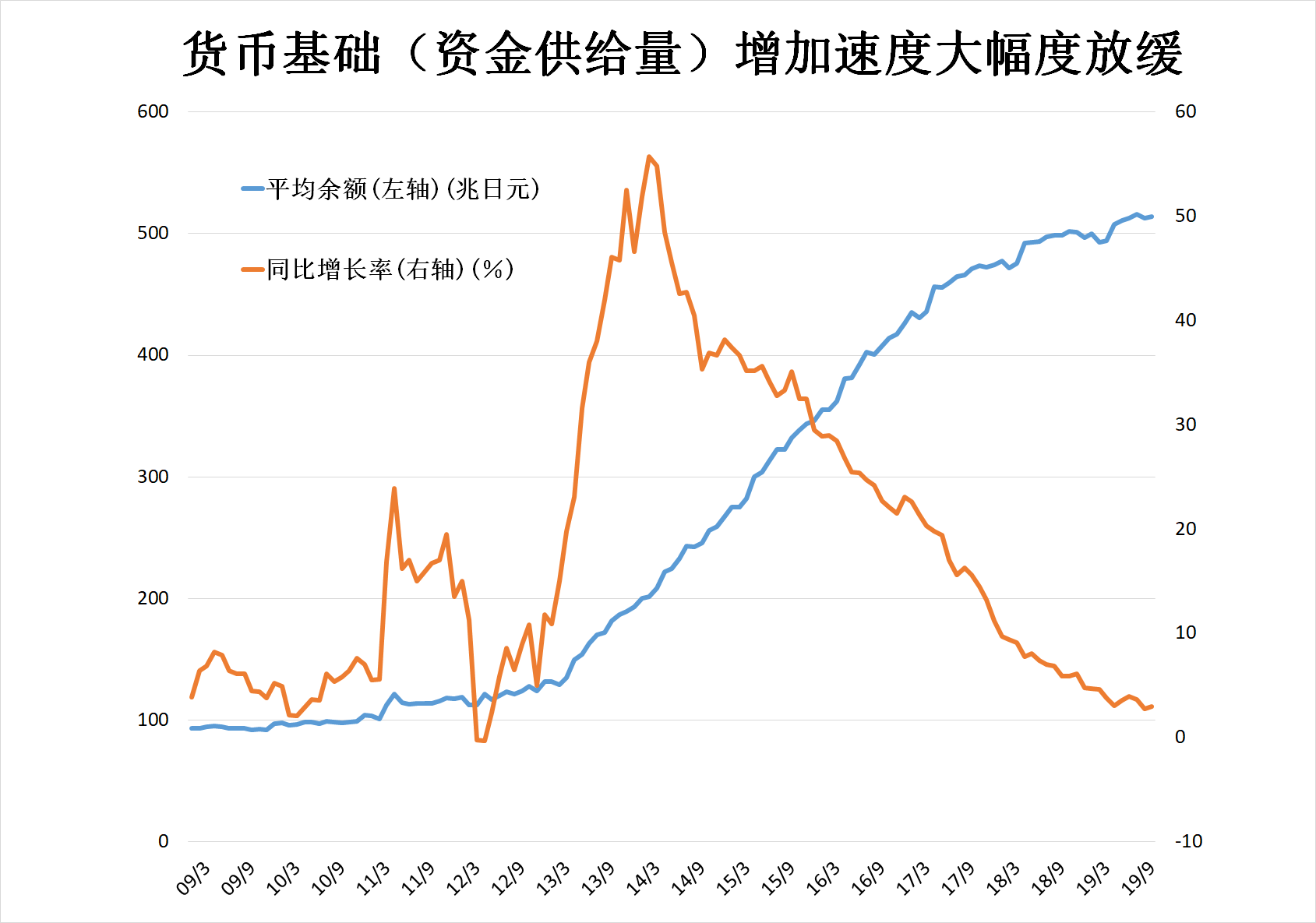

对金融政策,特别是非传统政策的效果的期待减弱也是很大的变化。最鲜明地显示了量化宽松的极限,尽管日本央行的“异次元宽松”带来了极大胆的货币基础(资金供给量)的增加,却没有达到物价上涨2%的目标,迎来了停滞不前的局面。

日本央行现在说是长期国债的持有额每年增加约80兆日元,不过,以这样的气势长期持续购买国债是不可能的。实际上,自从16年秋开始实施量化宽松的目标不是量而是转化成中长期降息的现行方式(收益率曲线管控),其后,货币基础(资金供给量)增加速度大幅度放缓(参照图表)。

另一方面,显示负利息政策极限的是欧洲央行(ECB)。目前欧洲在经济复苏期但也无法实现金融政策的正常化,为了应对经济衰退,再次走向量化宽松,呈现出典型的“日本化”。一般认为,9月份的追加量化宽松政策只是使负利率扩大0.1%,对经济刺激效果很有限。

因为本来量化宽松具有预售将来需求的特质,如果超低利率时间拖得过长,通过追加降息来刺激景气效果的局限性无法避免。在经济学界,“利率过低会对经济产生负面影响”的反向利率理论受到了关注。最近,甚至有人提出“如果低利率时期过长,可能会导致通货膨胀下降”的新费雪效应。

此外,在10月份的该栏目中也曾经提到过,另一个很大的变化就是对财政策期待的高涨。虽然MMT(现代货币理论)是一个极端的理论,认为“如果是以本国货币为基准发行的国债,就不用担心财政赤字”。但另一种说法是美国前财政部长萨默斯理论,认为“自然利率(经济中立的实质利率)一旦下降,金融政策的效果将大大受损”,这个长期停滞理论正逐渐成为主流说法。

虽然有些机会主义,主流派经济学家们认为“如果暂时持续低利率,就应该更加利用财政刺激政策”。在决定追加量化宽松政策后的记者招待会上,ECB的德拉基总裁(当时)强调财政政策的重要性,令人印象深刻。最近欧美出台的量化宽松政策并与其说期待金融政策的效果,不如说由于得不到合适的政治对应政策(比如停止贸易争端,德国出动财政刺激等),而不得不依靠量化宽松,可以认为当前缺乏的就是宏观经济政策的机制。

10月,继美欧之后,有观测认为日本央行也在开始考虑追加量化宽松政策,但实际日本对未来金利政策表现得很克制。我认为当前这个对应还算合理。

尽管如此,在近期内几乎没有实现物价上涨2%这个目标的可能性,那么对金融政策就不能过多期待,不过为了防备今后经济衰退,日本也同样需要采取宏观经济政策的机制。但如考虑央行的资产负债表的大小和超低利息期间的长度,不能依靠金融政策的程度日本是最严峻的。

但是反过来说,在日本几乎没有需要制定短期政策上的问题。或许是因为习惯了超低利率而忘记了财政规律,安倍政权多次编制大型补正预算等积极出台财政刺激政策。因此,虽然对眼前的景气对应很少感到不安,但在政府债务余额超过名义国内生产总值(GDP)2倍的日本,已经不能轻易允许反复出台财政刺激政策。

作为当前的宏观政策,(1)在对应景气循环上财政政策为主角(2)维持金融政策的现行方式(收益率曲线管控),抑制长期利率上升,完成辅助性的作用——除此以外没有选择。但是,在财政政策上,争取在中期保障完全雇用水准,又要实现与其相对称的基础财政收支盈余。

还有重要的一点就是财政支出的内容。上文说过“自然利率(经济中立的实质利率)一旦下降,金融政策的效果将大大受损”,反复实施的财政刺激的1990年代日本的教训是“低效率的公共事业的扩大,导致了潜在增长率(与自然利率大体相同)的降低”。

在流动性陷阱下,短期内财政政策比金融政策更有效是理所当然的,但要解决自然利率下降这一根本问题,财政支出的内容必须是“聪明的支出”。值得一提的是呼吁财政政策有效性的一部分宏观经济学主流派,也在强调财政支出内容的重要性。

关于在政治方面实现这种极为困难的课题的可能性,笔者决不乐观。譬如现在政府的财政收支预测是在过度乐观的前提所计算出来的,对此的批判有很多。抑制轻易推出财政刺激,探讨有助于提高生产率的财政支出方式的制度性结构不可缺少。

近年来,在许多发达国家,都成立了独立财政机构,为政府提供独立的财政预测以及有关财政政策的各种建议。日本也应该尽快成立这样的独立财政机构。

[Discuss Japan 翻译。2019年11月19日刊载日本经济新闻“经济教室”。经作者许可进行翻译转载。]