气候变化对策与金融:强制企业信息公开,得失需慎重考虑

伊藤邦雄(一桥大学名誉教授)

〈要点〉

- 日本企业以多数赞同信息公开受世界高度评价

- 即使强制信息公开也要避开固定模式

- 通过与投资者的对话来促进企业的行动变化

伊藤邦雄 名誉教授

气候变化问题日趋严重。日本也提出了“2050年碳中和”的政府方针。我想在此举出两个大的对策。第一,企业公开妥当的信息。第二,投融资机构对公开的信息进行适当的评价,为面向脱碳和创新(技术革新)提供充裕的资金。

作为气候变化相关信息公开的共同框架,引领世界的当属气候相关财务信息披露工作组(TCFD)。由各国金融当局组成的金融稳定委员会 (FSB)于15年成立。2017年公布的最终报告要求企业公开管制、战略、风险管理、指标和目标4个类别的信息。

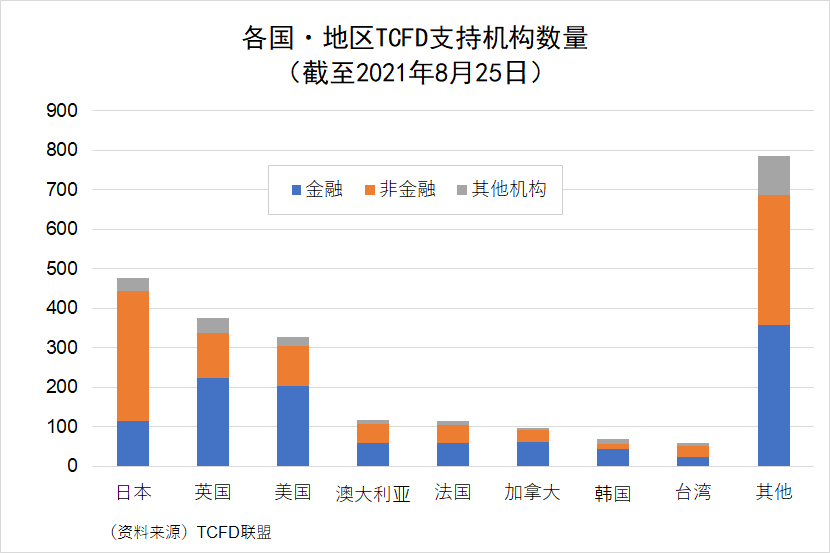

日本企业赞成TCFD报告要求的数量达到475个机构(截止8月25日),居世界第一(参照图)。英美表示赞成半数以上是金融机构,而日本表示赞成的半数以上则是非金融机构,特征不一。TCFD总部称赞说“日本是成功的”,而日本也收到了来自其他国家的合作请求。

之所以得到高评价,不能不说有为了讨论信息公开的方式而于2019年成立的官民协动组织“TCFD联盟”的存在。该组织制定了将TCFD普及到日本的方针等。

在日本,目前TCFD公开原则上是任意的,但是在2021年6月修订的“企业管治守则”中,上市基准实质上对“优质市场”类别的上市企业规定了公开义务。可以说是一大进步。

在世界范围内,以欧盟为中心的信息强制公开的动作很活跃。美国证券交易委员会(SEC)也募集了有关气候变化信息公开的意见。根据国际统合报告委员会(IIRC)和美国可持续会计准则委员会(SASB)合并设立的价值报告基金会(VRF)的分析,76%的企业表示赞成义务化。另一方面,也有很多意见要求对产业特性给予考虑和设立免责条款。

受此影响,日本也开始了关于强制信息公开化的讨论。基本上表示赞成,关于强制信息公开但也有需要注意的地方。

如果TCFD信息被强制公开,不仅在东京证券市场的“优质市场”类,也会波及到其他整个上市公司。如果通过证券报告来公开的话,可期待能提升信息的可靠性。另一方面,该信息是否可以作为审计(保证)的对象,其可信度应如何保证,如果其可信度出现问题时,谁来负责,以及是否需要设置免责条款等问题。

信息的重要程度越大强制公开就越是必然的流程。但是也应该注意义务化的副作用。规定义务化后,如果公开信息变成固定模式,与任意信息公开相比信息量会大幅减少的话,有可能和投资者的需求出现偏差 。

如果实施强制信息公开,企业有必要深刻理解TCFD的宗旨和框架。应结合本公司的重要课题,灵活运用综合报告,在信息公开上下功夫。TCFD联盟收集企业的最佳实践并于20年公布的“TCFD指南2.0”将起到很大作用。在对TCFD要求赞同企业数量等方面引领世界的日本,应该避免由于信息强制公开后,反而公开内容在国际上相形见绌的事态。

不论信息公开是否被强制化,都要面临两个重要课题。

第一,TCFD基于中长期气候变化影响的不确定性,在制定战略时要求情景分析。所谓情景分析,就是对气候变动可能发生的将来进行预测,从定性和财务上公开将来气候变动带来的影响的工具。

但是,公开的情景分析不应该是经营高层承诺的产物。而应该是,作为“经营者洞察和认识的产物”,帮助投资者在判断面临风险和商机面前,选择的商业模式是否具有合理性。对于投资者来说,选择该情景分析的背景、理由、前提条件、设想的时间轴和验证方法等是有帮助的信息。

情景分析对日本企业来说才刚刚开始。所以不仅要面对由于自然灾害造成业务不能持续下去的“物理风险”和受环境限制强化等“转型风险”的定性影响,还要为公开财务上的影响做准备。

第二,“范围3”的问题。在捕捉温室气体排放量的方法中,除了属于本公司排放的“范围1”、与公司采购的能源相关的“范围2”之外,还有规定公司业务活动从上游和下游业务的价值链上的交易企业等的“范围3”。

虽然掌握“范围3”并不容易,但消息显示占全球变暖气体总数的70%~80%。为了把握该企业的风险和商机,“范围3”很有帮助。但是,为让“范围3”的信息义务公开,还需要解决很多技术性课题。

面向解决脱碳的第二个方法是推出有助于脱碳的不连续创新。为此除政策上的支援外,还需要民间的投融资机构及时、适量地提供资金。实现碳中和不可或缺的发展可再生能源等脱碳事业,但在现阶段,日本很多企业隶属于难以脱碳的产业也是不争的事实。

对于这样的企业和产业来说,面向低碳化和脱碳化,从研究开发和中长期的视点来谋求转型(向脱碳方向转型)的措施很重要。提交企业转型的中长期目标和示意图,融投资构需要加速适当评价并提供资金的“转型金融”。

像欧盟的分类法那样制定了2分法,撤回对非绿色企业的投资行动具有敲醒警钟的意义。但是,投资家等通过建设性对话坚定地促进企业向脱碳化改变行动的作法很有效。

从这个视点出发,2021年5月公布了《气候变化融资基本准则》。展示公开转型计划的企业如何筹措资金的框架。

这项措施才刚刚开始。国家根据领域制作路线图,对典型事业的认定和成果挂勾的利息补给制度也在开始实施。今后,推进投融资机构与投融资方的持续性融资,充实客观评价其是否达标的第三方机构的审查能力十分重要。

日本不仅要在TCFD赞同率上受到好评,也期待通过加速向脱碳过渡的资金循环来推动世界向前发展。

翻译责任:日本综述。本篇报道首次刊登在《日本经济新闻》2021年9月16的专栏《经济教室》中,题为《气候变化对策与金融:强制企业信息公开,得失需慎重考虑》(日本经济新闻2021年9月16日)。经笔者的许可转载。